平成27年1月より贈与税の税率の改正が行われました。新しい贈与税率は、①一般の場合の贈与税率の見直し、②直系尊属から贈与を受けた場合の新税率の創設、の2点となります。②については、「贈与者」は受贈者の直系尊属であることと、「受贈者」は20歳以上で贈与者の直系卑属(孫・ひ孫等を含む)であることが要件とされています。また、直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度についてもポイントをお知らせします。

贈与税の速算表

改正後のそれぞれの贈与税の速算表は以下の通りになります。

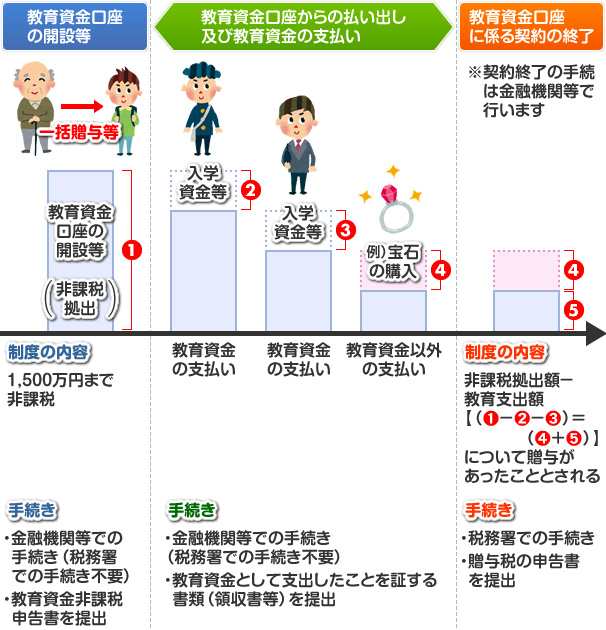

教育資金の一括贈与の非課税制度

受贈者の要件

(1)贈与者の直系卑属であること

(2)30歳未満であること

贈与者の要件

(1)受贈者の直系尊属であること

(2)教育資金に充てるための金銭等であること

資金の目的

(1)教育資金に充てるための資金の贈与

(2)文部大臣が定める次の金銭であること

・学校等に支払われる入学金その他の金銭

・学校等以外の者に支払われる金銭のうちの一定のもの

非課税限度額

(1)受贈者一人当たりにつき1,500万円

(2)学校等以外は500万円

適用期間

平成25年4月1日から平成27年12月31日まで

預入先

(1)信託銀行を含む信託会社等金融機関

(2)銀行

(3)金融商品取引業者